Коэффициенты регрессии.

Таблица 6.3. Коэффициенты регрессии.

|

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | ||

|

B |

Std. Error |

Beta | |||

|

(Constant) |

-1.0569 |

0.1888 |

-5.5992 |

0.0000 | |

|

V9 Возраст |

0.0505 |

0.0093 |

1.1406 |

5.4267 |

0.0000 |

|

V9_2 |

-0.0006 |

0.0001 |

-1.0829 |

-5.1521 |

0.0000 |

Регрессионные коэффициенты представлены в таблице 6.3. В соответствии с ними, уравнение регрессии имеет вид

Лог.промед.дохода = -1.0569+0.0505*возраст-0.0006*возраст2

Стандартная ошибка коэффициентов регрессии значительно меньше величин самих коэффициентов, их отношения - t статистики, по абсолютной величине больше 5. Наблюдаемая значимость статистик (Sig) равна нулю, поэтому гипотеза о равенстве коэффициентов нулю отвергается для каждого коэффициента. Стоит обратить внимание на редкую ситуацию - коэффициенты бета по абсолютной величине больше единицы. Это произошло, по-видимому, из-за того, что корреляция между возрастом и его квадратом весьма велика.

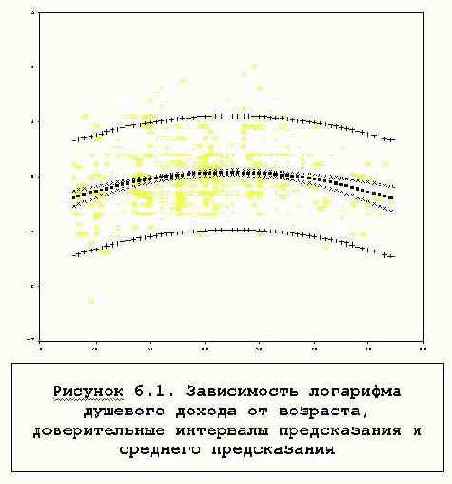

Рисунок 6.1 показывает линию регрессии и доверительные границы для M(y) - матожидания y и для индивидуальных значений y. Он получается с помощью наложения полей рассеяния возраста с зависимой переменной, с переменной - прогнозом, с переменными - доверительными границами:

GRAPH /SCATTERPLOT(OVERLAY)=v9 v9 v9 v9 v9 v9 WITH pre_1 lmci_1 umci_1 lici_1 uici_1 lnv14m(PAIR).

Границы для M(y) значительно уже, чем для y, так как последние должны охватывать больше 95% точек графика.

На графике не прослеживается явной зависимости дисперсии остатка от значений независимой переменной - возраста. Некоторое сужение рассеяния данных для старших возрастов произошло, вероятно, за счет общего уменьшения плотности двумерного распределения.